Zrozumienie, kto dokonuje amortyzacji przedmiotu leasingu, jest fundamentalne dla prawidłowego zarządzania finansami firmy i optymalizacji podatkowej. Amortyzacja, w kontekście podatkowym, to proces stopniowego zaliczania wartości środka trwałego do kosztów uzyskania przychodu. Jej prawidłowe rozliczenie bezpośrednio wpływa na wysokość podatku dochodowego. Ogólna zasada jest prosta: prawo do amortyzacji przysługuje właścicielowi środka trwałego. W umowach leasingowych kluczowe jest zatem ustalenie, czy przedmiot leasingu należy do majątku leasingodawcy, czy leasingobiorcy. To właśnie ta kwestia decyduje o tym, kto może dokonywać odpisów amortyzacyjnych i w jaki sposób koszty leasingu będą rozpoznawane w firmie. Prawidłowe rozróżnienie między leasingiem operacyjnym a finansowym pozwala uniknąć błędów w księgowości i potencjalnych problemów z urzędem skarbowym.

Leasing operacyjny: Kiedy leasingodawca bierze na siebie ciężar amortyzacji?

W przypadku leasingu operacyjnego kluczową cechą jest to, że przedmiot leasingu pozostaje składnikiem majątku leasingodawcy przez cały okres trwania umowy. Oznacza to, że to właśnie leasingodawca jest odpowiedzialny za dokonywanie odpisów amortyzacyjnych od tego środka trwałego. Dla leasingobiorcy oznacza to uproszczoną księgowość. Cała rata leasingowa, zarówno jej część kapitałowa, jak i odsetkowa, stanowi dla niego koszt uzyskania przychodu (KUP) w momencie jej zapłaty. Podobnie opłata wstępna, często nazywana czynszem inicjalnym, jest również zaliczana do KUP w momencie jej poniesienia. Aby umowa mogła być zakwalifikowana jako leasing operacyjny, musi spełniać określone warunki, w tym między innymi minimalny okres umowy, który musi wynosić co najmniej 40% normatywnego okresu amortyzacji dla danego środka trwałego. Spełnienie tych kryteriów jest niezbędne, aby prawidłowo rozliczyć koszty leasingu.

Leasing finansowy: Kiedy to Ty przejmujesz kontrolę nad amortyzacją?

Leasing finansowy, w przeciwieństwie do operacyjnego, oznacza, że przedmiot leasingu jest zaliczany do środków trwałych leasingobiorcy. To właśnie Ty, jako leasingobiorca, wprowadzasz go do swojej ewidencji środków trwałych i jesteś zobowiązany do samodzielnego dokonywania odpisów amortyzacyjnych. Proces ten rozpoczyna się od ustalenia wartości początkowej przedmiotu, która zazwyczaj jest równa cenie jego nabycia lub wartości rynkowej w dniu zawarcia umowy. Następnie, w oparciu o wybraną metodę amortyzacji i stawkę wynikającą z Klasyfikacji Środków Trwałych (KŚT), dokonujesz regularnych odpisów. Kosztem uzyskania przychodu w leasingu finansowym jest w tym przypadku nie cała rata, ale jedynie jej część odsetkowa, powiększona o wspomniane odpisy amortyzacyjne. Jest to istotna różnica w porównaniu do leasingu operacyjnego, która wpływa na strukturę kosztów firmy.

Samochód osobowy w leasingu a nowe limity od 2026 roku – co musisz wiedzieć, by nie stracić?

Zmiany w przepisach podatkowych dotyczące samochodów osobowych w leasingu wprowadzają istotne modyfikacje, szczególnie od 1 stycznia 2026 roku. Dla samochodów spalinowych i większości hybrydowych, limit wartości, od którego można dokonywać odpisów amortyzacyjnych w leasingu finansowym lub proporcjonalnie zaliczać w koszty raty leasingu operacyjnego, zostanie obniżony z dotychczasowych 150 000 zł do 100 000 zł. Jest to znacząca zmiana, która wpłynie na wysokość odliczanych kosztów dla wielu przedsiębiorców. Dla samochodów w pełni elektrycznych i napędzanych wodorem, limit ten pozostanie na wyższym poziomie 225 000 zł. Co niezwykle ważne, nowe, niższe limity będą obowiązywać również w przypadku umów leasingu operacyjnego zawartych przed 2026 rokiem. Oznacza to, że nawet jeśli umowa została podpisana wcześniej, przy rozliczaniu kosztów po 2026 roku należy stosować nowe progi. W praktyce, dla droższych samochodów, oznacza to konieczność obliczenia proporcji kosztów, uwzględniając wartość przekraczającą ustawowe progi, co może znacząco ograniczyć możliwość odliczenia pełnych rat leasingowych.

Etapy umowy leasingowej a rozliczenia: od opłaty wstępnej po wykup

Opłata wstępna, często nazywana czynszem inicjalnym, stanowi kluczowy element umowy leasingowej, szczególnie w leasingu operacyjnym. Co do zasady, jest ona traktowana jako jednorazowy koszt uzyskania przychodu w momencie jej poniesienia. Jednakże, w przypadku leasingu samochodów osobowych, gdzie wartość pojazdu przekracza ustawowe limity, opłata wstępna również podlega limitowi proporcjonalnemu. Oznacza to, że tylko część tej opłaty, proporcjonalna do wartości samochodu mieszczącej się w limicie, może zostać zaliczona do kosztów. Po zakończeniu umowy leasingu operacyjnego, przedsiębiorca często decyduje się na wykup przedmiotu leasingu. W takiej sytuacji, wykupiony przedmiot staje się środkiem trwałym firmy. Jego wartością początkową, od której nalicza się amortyzację, jest cena wykupu. Jeśli wartość ta przekracza 10 000 zł, przedmiot musi zostać wprowadzony do ewidencji środków trwałych i amortyzowany w czasie, zgodnie z obowiązującymi przepisami. Nie jest wówczas możliwe jednorazowe zaliczenie całej kwoty wykupu do kosztów uzyskania przychodu.

Amortyzacja jednorazowa – czy możesz z niej skorzystać w leasingu?

Jednorazowa amortyzacja to atrakcyjna opcja dla niektórych przedsiębiorców, pozwalająca na szybkie zaliczenie wartości środka trwałego do kosztów. Może być ona zastosowana głównie przez małych podatników oraz w odniesieniu do fabrycznie nowych środków trwałych z grup 3-8 Klasyfikacji Środków Trwałych (KŚT). Należy jednak pamiętać, że ta forma amortyzacji wyłącza z niej samochody osobowe. W kontekście leasingu finansowego, jeśli leasingobiorca spełnia warunki bycia małym podatnikiem i przedmiot leasingu kwalifikuje się do jednorazowej amortyzacji (nie jest to samochód osobowy), może on skorzystać z tej możliwości. Dodatkowo, jeśli po zakończeniu umowy leasingu operacyjnego przedsiębiorca wykupuje przedmiot o wartości nieprzekraczającej 10 000 zł, nie ma obowiązku amortyzowania go w czasie. Wartość ta może zostać zaliczona jednorazowo do kosztów uzyskania przychodu.

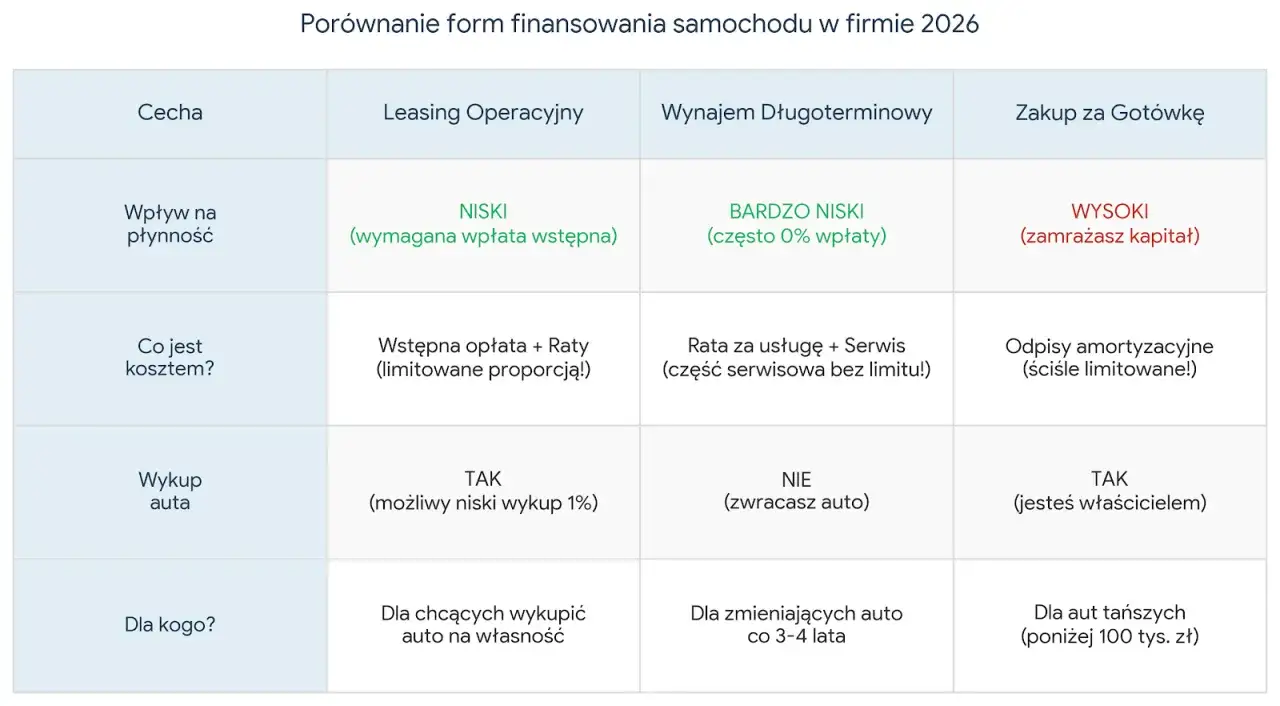

Leasing operacyjny czy finansowy? Ostateczne porównanie pod kątem amortyzacji i kosztów

Wybór między leasingiem operacyjnym a finansowym ma fundamentalne znaczenie dla struktury kosztów uzyskania przychodu oraz sposobu rozliczania amortyzacji w firmie. Kluczowe różnice dotyczą przede wszystkim tego, kto dokonuje odpisów amortyzacyjnych i co dokładnie stanowi koszt uzyskania przychodu w danym wariancie. Poniższa tabela podsumowuje najważniejsze aspekty obu form leasingu:

| Cecha | Leasing Operacyjny | Leasing Finansowy |

|---|---|---|

| Kto amortyzuje | Leasingodawca | Leasingobiorca |

| Co jest kosztem uzyskania przychodu | Cała rata leasingowa (część kapitałowa i odsetkowa) oraz opłata wstępna (z uwzględnieniem limitów dla samochodów) | Część odsetkowa raty leasingowej oraz odpisy amortyzacyjne dokonywane przez leasingobiorcę |

| Kto jest właścicielem przedmiotu | Leasingodawca | Leasingobiorca (po wykupie lub od początku, w zależności od umowy) |

| Wykup przedmiotu | Przedmiot staje się środkiem trwałym leasingobiorcy, amortyzowany od ceny wykupu (jeśli powyżej 10 000 zł) | Często występuje, cena wykupu może być wartością początkową do amortyzacji |

| Wpływ na bilans firmy | Zazwyczaj nie wpływa na aktywa ani pasywa firmy (nie jest traktowany jako zobowiązanie) | Przedmiot leasingu jest aktywowany w bilansie leasingobiorcy, a zobowiązanie wobec leasingodawcy jest pasywowane |

Decydując się na konkretną formę leasingu, warto dokładnie przeanalizować strategię podatkową i finansową firmy. Leasing operacyjny może być korzystniejszy dla firm, które chcą rozłożyć koszty w czasie i nie chcą angażować środków w zakup środków trwałych od razu. Z kolei leasing finansowy, choć wymaga większego zaangażowania księgowego po stronie leasingobiorcy, pozwala na szybsze zaliczenie wartości przedmiotu do aktywów firmy i potencjalnie większe korzyści podatkowe poprzez odpisy amortyzacyjne, zwłaszcza w przypadku małych podatników korzystających z jednorazowej amortyzacji. Należy również pamiętać o zmieniających się limitach dla samochodów osobowych, które mogą wpłynąć na opłacalność danej formy leasingu w przyszłości. Według danych Podatki.gov.pl, szczegółowe interpretacje i objaśnienia podatkowe są regularnie publikowane, dlatego zawsze warto śledzić aktualne przepisy.